随着数字化转型浪潮席卷全球,计算机系统集成作为信息技术服务的关键环节,正成为推动各行业智能化升级的核心力量。本文基于权威数据与行业分析,全面梳理2022年中国计算机系统集成行业的全景图谱,深入解读其市场规模、竞争格局与未来发展趋势。

一、行业概述:定义与核心价值

计算机系统集成是指根据用户需求,将硬件设备、软件系统、网络技术及数据库等进行整体设计、组合与优化,形成一个高效、可靠、可扩展的一体化解决方案的过程。其核心价值在于打破信息孤岛,实现业务协同与数据流通,助力企业提升运营效率、降低成本和增强竞争力。在“新基建”、“数字经济”等国家战略推动下,系统集成已成为金融、政务、制造、交通、医疗等领域数字化建设的基石。

二、市场规模:持续增长与驱动因素

2022年,中国计算机系统集成市场规模预计突破1.5万亿元人民币,同比增长约12%。增长主要受以下因素驱动:

1. 政策支持:国家持续出台《“十四五”数字经济发展规划》等文件,明确推进产业数字化与数字产业化,为系统集成带来广阔需求。

2. 技术迭代:云计算、大数据、人工智能、物联网等技术的融合应用,催生了对复杂系统整合的更高要求。

3. 行业需求:传统企业加速数字化转型,智慧城市、工业互联网等项目大规模落地,拉动了集成服务需求。

4. 安全自主可控:在信息安全背景下,国产化替代进程加快,带动了基于本土软硬件的系统集成项目增长。

三、竞争格局:梯队分化与生态协作

当前行业呈现“多层级、专业化”的竞争格局:

1. 第一梯队:以华为、新华三、东软集团、神州数码等为代表的综合性巨头,依托全栈技术能力与品牌优势,主导大型复杂项目。

2. 第二梯队:包括航天信息、中科曙光、太极股份等深耕特定行业(如政务、金融、能源)的领先企业,凭借领域知识积累占据细分市场。

3. 第三梯队:大量中小型区域性或垂直领域集成商,专注于本地化服务或niche解决方案,灵活性高但规模有限。

竞争态势正从单一产品集成向“解决方案+持续运营”模式转变,生态合作日益重要——硬件厂商、软件开发商、云服务商与集成商形成协作网络,共同为客户提供端到端服务。

四、细分市场:热点领域与应用场景

- 政务集成:智慧城市、数字政府建设推动“一网通办”、“一网统管”等项目,强调数据共享与业务协同。

- 金融集成:银行核心系统升级、证券交易平台改造、保险数字化等需求旺盛,注重高并发与安全性。

- 工业集成:智能制造催生生产执行系统(MES)、工业互联网平台集成,实现设备联网与流程优化。

- 医疗集成:医院信息平台(HIP)、区域医疗数据互通项目增长,聚焦数据标准化与互联互通。

五、发展挑战:痛点与瓶颈

- 技术复杂度提升:多云环境、异构系统整合难度加大,对集成商的技术架构能力提出更高要求。

- 人才短缺:既懂IT技术又熟悉行业知识的复合型人才匮乏,制约项目交付质量。

- 同质化竞争:中低端市场价格战激烈,利润率承压。

- 项目风险:定制化项目周期长、需求变更频繁,可能导致成本超支或延期。

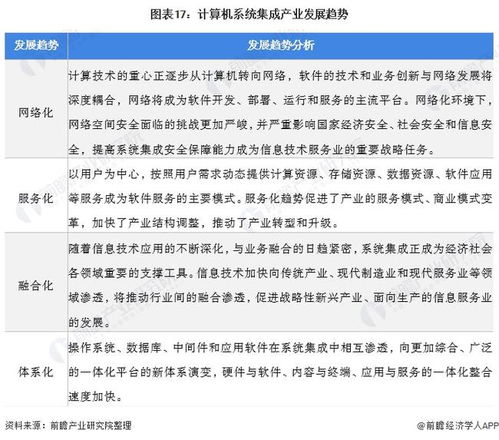

六、前景展望:趋势与机遇

未来几年,行业将呈现以下发展趋势:

- 服务化转型:从项目制向订阅制、运营服务模式延伸,集成商通过平台化、SaaS化提升客户粘性。

- 技术融合深化:AI与系统集成结合,实现智能运维、自动化配置;边缘计算推动“云-边-端”一体化集成。

- 信创集成爆发:国产CPU、操作系统、数据库等生态成熟,将催生千亿级替代市场。

- 绿色集成兴起:“双碳”目标下,数据中心节能集成、智慧能源管理系统等绿色解决方案需求上升。

- 生态竞争加剧:头部企业通过投资、战略合作构建生态圈,中小集成商需聚焦差异化优势。

2022年是中国计算机系统集成行业在变革中深化发展的关键一年。面对市场扩容与技术迭代,企业需强化技术整合能力、深耕垂直行业、创新服务模式,方能在数字化浪潮中把握机遇,实现可持续增长。随着数字经济渗透率提升,系统集成行业有望进一步向智能化、平台化、生态化演进,成为支撑经济社会高质量发展的数字基石。